・土地改良区

賦課金の説明をする前に、土地改良区はどんな団体なのか説明します。あまり知られていない団体ですが、一般の会社のような法人としての法務局登記はされていません。設立には農家の代表者数名が発起人となり土地改良法に基づき一定の区域にくくり、その一定の区域内の農家の方々の3分の2以上の同意を得て「土地改良区を作り農業生産性を上げたいので、認可下さい。」と国や県へ申請することにより認可設立された公益団体です。認可された土地改良区には事業を施工するにあたって、国や県より多くの補助金が投入されます。県営畑地帯総合土地改良事業十三塚原地区の総事業費は176億円で、そのうち補助金は92.4%、組合員負担は7.6%です。

設立するときに、土地改良事業を施工してできた農業水利施設を「組合員の負担によって維持管理していきます。」という維持管理計画書を添えています。その約束事を現在実行し、組合員の方々に賦課金を納入して頂き、ダムやポンプ場、かんがい用菅水路等を維持管理しています。

土地改良区には執行者としての理事、議決権を持つ総代という方々がいて、毎年度行われる総代会で、賦課金の額や事業計画などを決めて頂きます。

会社で言えば、理事・・・取締役 総代・・・株主 事務局職員・・・従業員 といったところでしょうか。

まとめますと、土地改良区とは一定の区域でくくられた農地に、土地改良事業を申請、認可された公益法人です。

その一定の区域でくくられた農地で耕作する方は土地改良区に強制加入となり、賦課金については強制徴収することができます。

・賦課金

土地改良区の賦課金は税金と同じ性格を持っています。毎年度総代会で単価(10a当り)が決定されます。

当土地改良区受益地は畑地かんがい区域で、よく「かんがい用水は使用していないのに賦課金を払わなくてはならないのですか?」という質問があります。賦課金は水の使用料ではなく、土地改良区の説明の中で申し上げた農業用水利施設(ダムやポンプ場、畑地かんがい管水路など)の維持管理費を受益地農地に賦課し、そしてその農地で農業を営む方(耕作者、耕作者がいない場合は土地所有者)に負担してもらうことになっています。(土地改良法及び土地改良区定款)

・滞納処分

税金と同じ性格を持っていますので、滞納されますと国税徴収法と同じ手順に従い滞納された方の財産差押え(現預金等)をすることができます。

また、「土地改良区という団体から脱退したい。」という相談もありますが、そもそも農地に課せられた賦課金ですので、組合員が任意に脱退するとかはできません。耕作できなくなったら農地中間管理機構や近くの農業委員の方に相談して貸し借りの斡旋や、売買をお願いしたりして農地を農業生産の場として維持していく必要があります。

農地を宅地に転用して家を建てるとかの理由であれば、農地法に基づく農地転用申請を行い、認められればその対象農地を土地改良区の受益地から除外することができます。但し、この場合土地改良区の規程に基づいて、除外決済金の納入が必要となります。

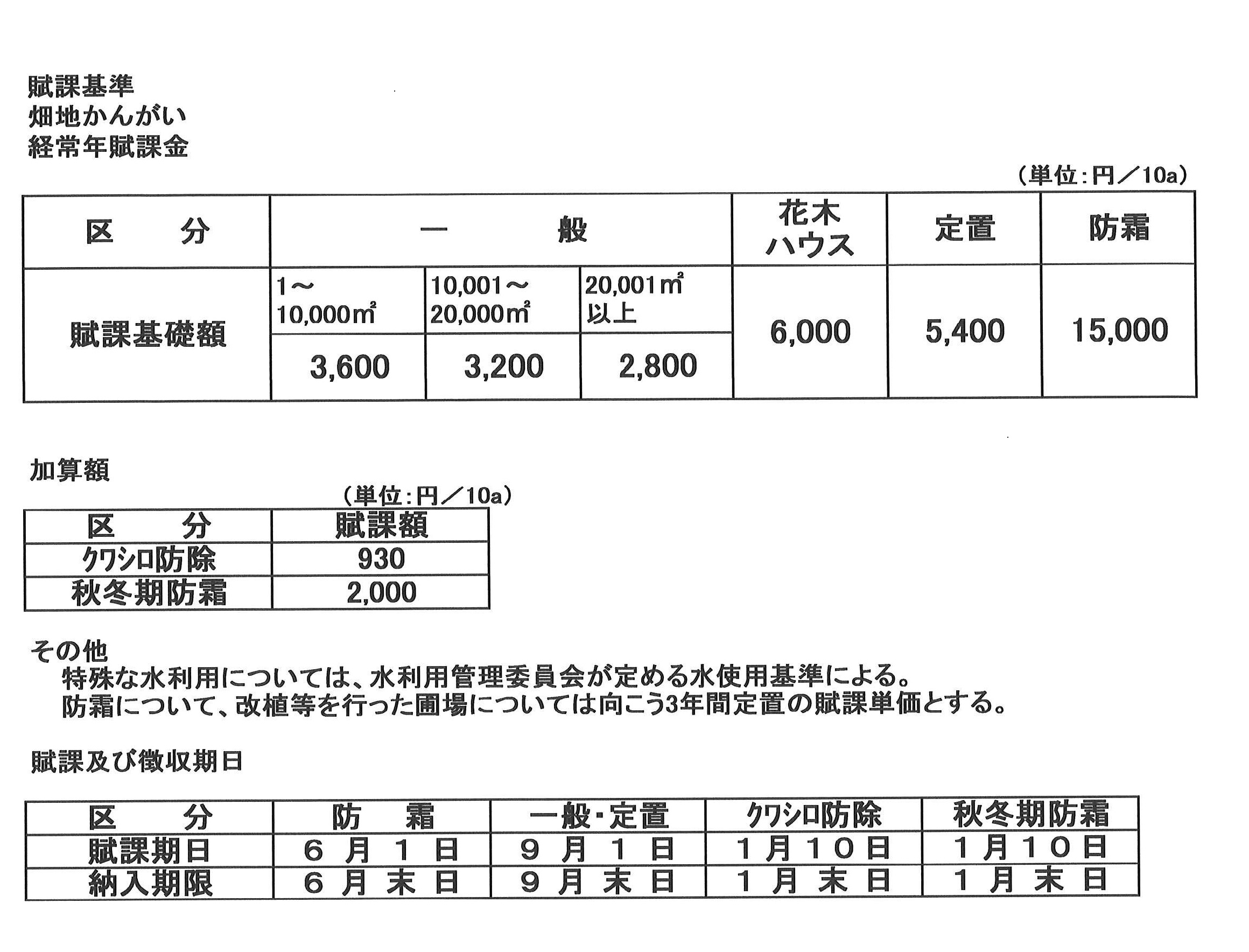

令和6年度賦課金単価

土地改良区の様々な仕事抜粋